")

")

شاخص قیمت بینالمللی لبنیات در سال ۲۰۲۰ به طور میانگین کاهشی جزئی را ثبت کرد و تحتتاثیر کاهش واردات در سطح بینالمللی به دلیل رکود گسترده اقتصادی در اکثر کشورها و در پی شیوع بیماری کرونا، به متوسط ۸/ ۱۰۱واحد در این سال (یک واحد کمتر از سال ۲۰۱۹) رسید. به طور متوسط طی نیمه اول سال میلادی گذشته شاهد کاهش ۱۶درصدی میانگین قیمت و ۵/ ۴درصدی کاهش مصرف لبنیات در جهان بودهایم که پس از انجام واکسیناسیون در نیمه دوم سال در اکثر مناطق دنیا و از سرگرفته شدن تعاملات اقتصادی؛ شاخصهای قیمت و مصرف لبنیات نیز بهبود پیدا کردند. تولید فرآوردههای شیری ایران طی سال ۲۰۲۰ میلادی، ۵۹۷/ ۷هزارتن بوده که تقریبا یک درصد رشد (مطابق با میانگین جهانی) نسبت به سال گذشته داشته است. واردات شیر کاهشی بوده اما صادرات تقریبا ۳برابر نسبت به سال ۲۰۱۹ بیشتر، محقق شده است.

سنگینی بار تورم بر لبنیاتیها

مهمترین معضلی که در سال 1399، ابتدای سالجاری و به طور کلی در اکثر سالهای گذشته پیشروی صنعت لبنیات کشور قرار داشته افزایش هزینههای تورمی تولید، بلافاصله پس از شروع سال است که اثر مستقیمی در بهای تمام شده کالاها داشته است. این هزینهها شامل دستمزد، حملونقل، تغییراتی در نرخ ارز و تغییرات در قیمت نهادههای دامی است. به طور کلی قیمت شیرخام تحتتاثیر موارد ذکر شده قرار میگیرد و همچنین سایر مواد غیرمستقیم در تولید مانند مواد پتروشیمی که از قیمت دلار تبعیت میکنند؛ هزینههای بستهبندی محصولات را نیز افزایش میدهد. بر این اساس در تیرماه سال گذشته مصوبه افزایش قیمت محصولات صادر شد که تا حدودی کارخانهها توانستند بخشی از افزایش قیمت هزینههای تورمی تولید را جبران کنند. به طوری که شیرخام 29درصد و محصولات لبنی 24درصد مجوز افزایش نرخ دریافت کردند. پس از افزایش نرخ اولیه مجددا در آذر ماه سال 1399 مجوز افزایش نرخ دیگری توسط گروه تنظیم بازار صادر شد. بر این اساس نرخ شیرخام 45درصد و نرخ محصولات لبنی 35درصد افزایش پیدا کرد. در مرداد سالجاری برای اولین بار در سال 1400 مجوز افزایش نرخ برای محصولات لبنی صادر شده که از نیمه دوم شهریور ماه اعمال میشود که بر اساس این مصوبه نرخ شیرخام 42درصد و نرخ محصولات لبنی 30درصد افزایش پیدا خواهد کرد.

به طور کلی میتوان گفت شیر بطری یک لیتری کمچرب، نیمچرب، پرچرب و پرچرب کامل، شیر نایلونی ۹۰۰گرمی کمچرب، ماست ۹۰۰گرمی کمچرب و پرچرب و ماست دبهای ۲۵۰۰گرمی کمچرب و پرچرب و پنیر سفید یو.اف ۴۰۰گرمی، ۱۰ قلم کالای مشمول قیمتگذاری سازمان حمایت هستند و کارخانههای تولیدکننده این محصولات نباید از قیمتهای تعیین شده توسط سازمان حمایت از مصرفکنندگان تخطی کنند. غیر از این ۱۰ قلم که جزو سبد ضروری خانوارهاست، مابقی محصولات لبنی از جمله خامه، کره، ماست و شیر طعمدار، پنیر گردویی، خامهای و شکلاتی و ماست ویتامیندار و محصولاتی از این دست، مشمول قیمتگذاری دولتی نیستند بلکه مشمول آییننامه قیمتگذاری محصولات ساخت داخل هستند که بهطور متوسط حدود ۳۰ درصد تولید کارخانههای محصولات لبنی به آنها اختصاص دارد.

گروهبندی تولیدکنندگان لبنیات

شرکتهای فعال در صنعت لبنی را بر مبنای میزان و کیفیت شیرخام دریافتی، کانالهای توزیع و محدوده جغرافیایی و تنوع در محصولات میتوان به ۵ گروه استراتژیک شرکتهای فعال در صنعت لبنیات دستهبندی کرد: گروه اول؛ شرکت صنایع شیر ایران (پگاه) که تعداد زیاد شرکتهای تحت پوشش، مناطق جغرافیایی و میزان شیر دریافتی توسط گروه، مهمترین خصیصه این شرکت است که بر تصمیمات استراتژیک آن تاثیر بسزایی دارد. در واقع ماموریت اصلی تاسیس و ادامه فعالیت مجموعه شرکتهای پگاه، تامین فرآوردههای لبنی بهعنوان یکی از ضروریترین اقلام مصرفی برای قشر عظیمی از جامعه بهویژه اقشار کمدرآمد استوار است؛ گرچه این شرکت دارای محصولات لوکس نیز است اما رهبریت در هزینه، مشخصه اصلی و استراتژیک این گروه است که موجب شده این شرکت به تنهایی تشکیلدهنده یک گروه استراتژیک باشد و هیچیک از رقبای دیگر در کنار آن قرار نگیرد. گروه دوم شامل شرکتهای «کاله»، «پاک»، «دامداران» و «میهن» است. مشخصه بارز این گروه تخصصیافتگی بالای آنهاست؛ بهعبارت دیگر میزان گستردگی خطوط تولید و تنوع در محصولات این رقبا بسیار بالاست و دلیل این تخصصیافتگی سابقه این شرکتهاست. گروه سوم شامل شرکتهایی است که نسبتا حجم تولید بالایی دارند اما میزان تولید آنها در حدی نیست که بتوانند در سطح کل کشور شناختهشده باشند. استراتژی این گروه تمرکز بر مناطق پرمصرف جغرافیایی است بهعنوان مثال شرکت «دامداران» در استان تهران و شرکت «رامک» در استان فارس این شرایط را دارند. گروه چهارم نیز شامل گروهی از رقباست که بهرغم اینکه شرکتهای نسبتا شناختهشدهای در سطح کشور هستند اما از استراتژی تمرکز بر بازار و محصول استفاده میکنند؛ بهعنوان مثال شرکت «چوپان» با تامین فرآوردههای لبنی گرانقیمت فعالیت خود را بر بازار مشتریان مرفه متمرکز کرده است. گروه پنجم که تحت نام کلی شرکتهای محلی شناخته میشوند از استراتژی تمرکز بر مناطق جغرافیایی محدود و کوچک مانند روستاها و شهرستانهای کمجمعیت استفاده میکنند. بیشترین حجم این گروه را شرکتهای لبنی در اختیار دارند که عبارتند از: شیر پاستوریزه پگاه آذربایجانشرقی با نماد «غپاذر»، پگاه آذربایجان غربی با نماد «غشاذر»، پگاه گلپایگان با نماد «غگلپا»، پگاه خراسان با نماد «غشان»، پگاهاصفهان با نماد «غشصفا»، پگاه گلستان با نماد «غگلستا» و پگاه خراسان با نماد «غفارس».

محصولات شرکتهای لبنی عمدتا بر پایه شیر است. قسمت محصولات لبنی به نوعی وابسته به قیمت شیرخام بوده و هر تغییری در قیمت شیرخام بر قیمت محصولات تولیدشده از آن تاثیر میگذارد. از آنجا که نرخگذاری محصولات شرکتهای لبنی تعیین شده و دستوری است مهمترین ریسکی که این شرکتها را تهدید میکند، افزایش نرخ خرید شیرخام و عدمتغییر نرخ فروش محصولات است. نکته مثبت این شرکتها نیز عدموابستگی آنها به شرکتهای خارجی است و به همین دلیل از تحریمهای موجود تاثیر زیاد یا مستقیمی نمیگیرند.

لبنیات پاک

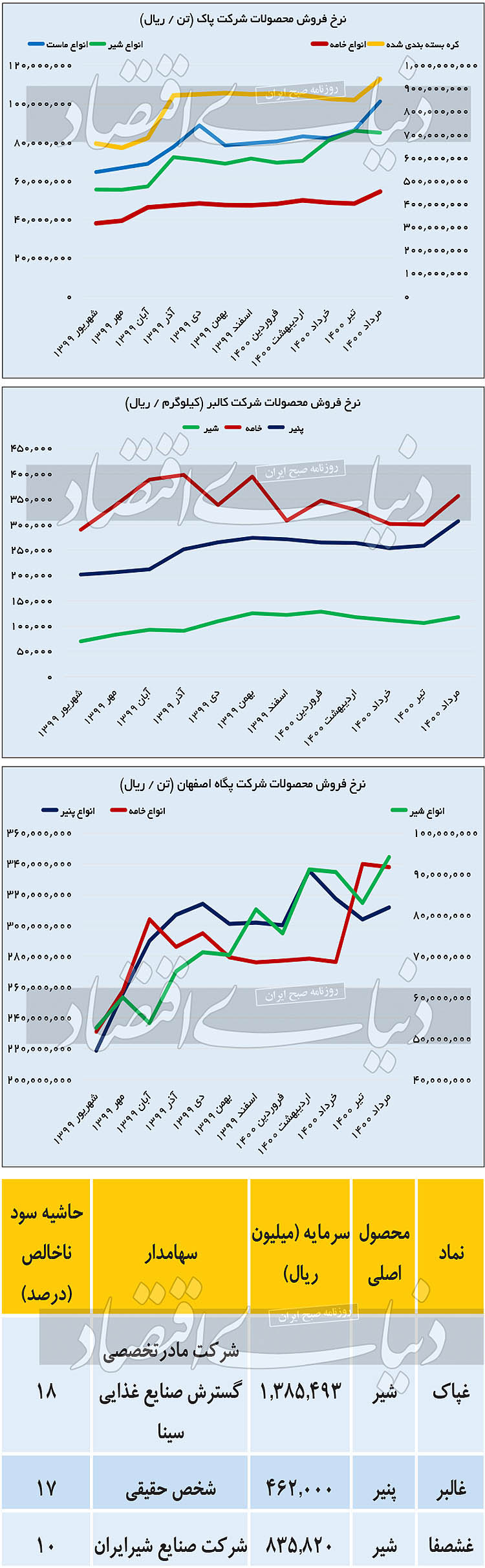

همانطور که اشاره شد در گروهبندی داخلی صنایع لبنی، شرکت لبنیات پاک جزو گروه دوم است. شرکتهایی که در این گروه قرار میگیرند شامل شرکتهای کاله، پاک و دامداران و میهن هستند. میزان گستردگی خطوط تولید و تنوع در محصولات این رقبا بسیار بالاست. یکی از دلایل مهم این میزان تخصصیافتگی، سابقه زیاد این شرکتها در صنعت لبنیات است؛ یعنی پیش از آنکه رقبا به شکل امروزی در کشور گسترده شوند این شرکتها به عنوان اولین شرکتهای تولید فرآوردههای لبنی و بستنی در جامعه مطرح شدهاند. در شرکت لبنیات پاک، انواع خامه و شیر هرکدام با 25درصد از وزن فروش ریالی در رتبه اول فروش محصولات و انواع ماست و کره بستهبندی هرکدام با 12 درصد از وزن فروش ریالی در جایگاه بعدی قرار میگیرند. به طور متوسط سبد اصلی محصولات شرکت طی سال 1399 حدود 80درصد افزایش نرخ داشته که کره بستهبندی بیشترین افزایش را محقق کرده است. طی سال 1400، به طور متوسط نرخ فروش محصولات شرکت تا پایان مرداد ماه 17درصد افزایش داشته که انواع خامه 15درصد و انواع شیر 19درصد افزایش نرخ را محقق کردهاند.

لبنیات کالبر

بر اساس صورت مالی سال 1399، بیشترین وزن فروش مبلغی شرکت مربوط به پنیر (31درصد) بوده و پس از آن شیر (21درصد) و خامه (16درصد) در رتبههای بعدی قرار میگیرند. همچنین 21درصد از وزن کل فروش مبلغی شرکت از کالاهای صادراتی گزارش شده است. طی سال گذشته به طور میانگین نرخ فروش محصولات شرکت 90درصد افزایش پیدا کرده است. نرخ فروش پنیر در اسفند ماه 74درصد و نرخ فروش شیر 90درصد بالاتر از فروردین گزارش شده است. روند افزایش نرخ فروش شرکت در سالجاری نیز ادامه داشته است به طوری که پنیر افزایش نرخ 13درصدی را در مرداد ماه نسبت به ابتدای سال داشته اما نرخ شیر تقریبا ثابت بوده است. به طورکلی میانگین نرخ فروش شرکت 10درصد رشد طی 5ماه ابتدایی سال داشته است.

شیر پاستوریزه پگاه اصفهان

در گروهبندی ذکرشده صنایع لبنی، شرکت پگاه در گروه یک قرار دارد و تعداد زیاد شرکتهای تحت پوشش و مناطق جغرافیایی و میزان شیر دریافتی توسط گروه مهمترین ویژگی این شرکت است که بر اساس تامین فرآوردههای لبنی به عنوان یکی از ضروریترین اقلام مصرفی افراد جامعه برای قشر عظیمی از جامعه بهویژه اقشار کمدرآمد استوار است.

شیر پاستوریزه پگاه اصفهان، بیشترین وزن فروش مبلغی بین شرکتهای گروه پگاه را دارد و از این رو در گزارش پیش رو به بررسی این زیرمجموعه پگاه بسنده میشود. در سبد محصولات این شرکت به ترتیب انواع شیر (27درصد)، انواع خامه (25درصد) و انواع پنیر (21درصد) بیشترین سهم از فروش را طی سال گذشته به خود اختصاص دادهاند. سه محصول اصلی سبد فروش شرکت طی سال 1399 به طور میانگین 96درصد و طی 5ماه ابتدای سالجاری 14درصد افزایش نرخ داشتهاند. بیشترین افزایش نرخ بین سه محصول اصلی شرکت در سال گذشته انواع شیر و در سالجاری انواع خامه بوده است. طی پنج ماه سالجاری انواع پنیر 3درصد، انواع خامه 22درصد و انواع شیر 15درصد نسبت به اسفند سال گذشته افزایش نرخ داشتهاند.

جمعبندی

همانطور که توضیح داده شد، به عنوان نمونه سه شرکت بورسی «غپاک»، «غالبر» و «غشصفا» بر اساس مجوزهای صادر شده برای افزایش نرخ فروش هر کدام برحسب بازار فعالیت افزایش نرخها را محقق کردهاند. به طور کلی حاشیه سود ناخالص کل صنعت 12درصد است که در نهایت به میانگین 3درصد به طور خالص میرسد. همچنین در حال حاضر نسبت قیمت به درآمد هر سهم در کلیت صنعت به طور میانگین 39واحد است که حتی با افزایش نرخ مصوب شده در ماه جاری نیز همچنان نسبت بالایی قلمداد میشود. نسبت قیمت به فروش صنعت به طور متوسط 2واحد است که به ترتیب این نسبت برای «غپاک» 63/ 1، «غشصفا» 92/ 1 و «غالبر» 5/ 3 است.